À l’approche de l’échéance pour l’adoption de la facturation électronique en France, de nombreuses entreprises s’interrogent sur les implications de cette réforme facturation électronique. La facturation électronique, qui sera rendue obligatoire pour les grandes et moyennes entreprises dès septembre 2026, et pour les petites et microentreprises à partir de septembre 2027, marque une évolution majeure dans la façon de créer, recevoir et traiter les factures électroniques.

Cette mutation vers la facturation électronique génère de nombreuses questions, notamment concernant la nécessité de cette évolution, les formats acceptés, les étapes de mise en œuvre, les bénéfices attendus, ainsi que les plateformes à utiliser. Dans cet article, nous répondrons aux 10 questions les plus fréquentes concernant la préparation à l’obligation de dématérialisation des factures, pour vous orienter à travers cette transition et vous aider à vous y préparer efficacement.

La facturation électronique est-elle obligatoire pour toutes les entreprises ?

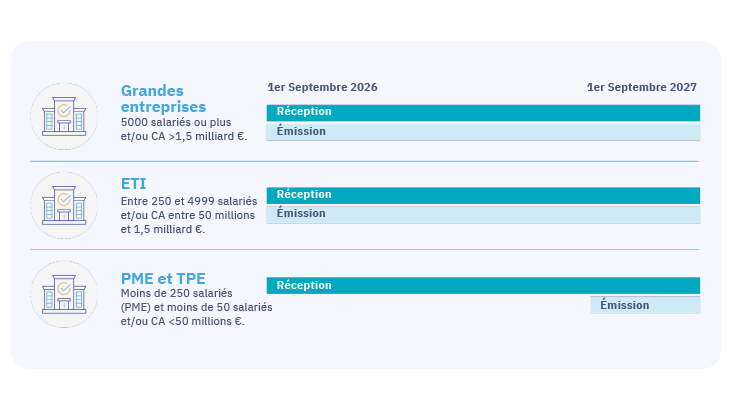

La mise en place de la facturation électronique ne s’appliquera pas de manière uniforme à toutes les entreprises, ni simultanément. Une approche échelonnée est prévue, prenant en compte la taille des entreprises.

Il est important de noter que certaines exceptions sont prévues, notamment pour certaines micro-entreprises et autres entreprises qui ne sont pas assujetties à la TVA, les exonérant de cette obligation dans certains cas.

Bien que la facturation électronique devienne une obligation pour toutes les entreprises soumises à la TVA en France, les délais pour se conformer varieront en fonction de la taille de l’entreprise. Cette réforme facture électronique, intégrée à une large réforme de la facturation, impose une transition vers un format électronique pour toutes les opérations de facturation.

Les factures transiteront via une Plateforme Agréée (PA ex PDP) homologuée par l’État, qui transmettra les informations au Portail Public de Facturation (PPF).

La PA joue un rôle clé dans le processus de facturation électronique. Elle assure la conformité des factures aux normes fiscales, leur conversion dans les formats requis et leur transmission sécurisée aux clients et à l’administration fiscale via le PPF. En plus de faciliter ces échanges, elle permet d’automatiser le traitement des factures, d’assurer leur traçabilité et de simplifier la gestion des transactions.

De son côté, le PPF centralise ces informations, garantissant le suivi des flux de facturation, la traçabilité des opérations et un contrôle fiscal optimisé. Il agit comme un point de référence pour les entreprises et l’administration, facilitant l’accès aux données et le respect des obligations réglementaires.

Quels sont les formats conformes pour la dématérialisation des factures ?

Pour garantir la compatibilité et l’efficacité de la dématérialisation des factures, la France a identifié trois formats de facture électronique conformes aux normes réglementaires. Ces formats jouent un rôle clé dans le traitement automatique et sécurisé des données de facturation. Le choix du format facture électronique dépendra ainsi des besoins spécifiques de chaque entreprise.

- Le format Factur-X, développé conjointement par la France et l’Allemagne en 2014, combine les données structurées XML avec une représentation visuelle en PDF. Cette combinaison permet une vérification simple de l’authenticité et la sécurité de la facture, tout en étant facilement lisible par les humains et traitable automatiquement par les systèmes informatiques.

- Le format UBL (Universal Business Language) est largement accepté au sein des administrations publiques et des entreprises en Europe. Il facilite l’échange d’informations financières entre fournisseurs et leurs clients, notamment dans le cadre des relations internationales, grâce à son adaptation aux standards XML basés sur une norme internationale.

- Le format CII (Cross Industry Invoice) de la CEFAct-ONU est apprécié pour sa capacité à standardiser la structure des factures électroniques dans un contexte international. Il permet aux entreprises de différentes industries d’échanger des factures électroniquement avec facilité, grâce à une spécification technique qui supporte le traitement automatique entre diverses plateformes professionnelles.

Chacun de ces formats est adapté à un contexte d’utilisation spécifique, en fonction des besoins et des partenaires commerciaux de l’entreprise. Par exemple, les micro-entreprises et les PME privilégiant le marché français pourraient opter pour Factur-X, tandis que celles engagées dans le commerce international pourraient se tourner vers les formats CII ou UBL.

Comment mettre en place la facturation électronique dans son entreprise ?

- Évaluer les processus existants : tout d’abord, effectuez un diagnostic de vos processus actuels pour identifier les ajustements nécessaires. Cela inclut la compréhension des besoins de votre entreprise en matière de facturation et la définition des objectifs à atteindre avec la facturation électronique. Anticiper la réforme facturation électronique et la plateforme d’affacturage facture électronique avec laquelle vous comptez travailler est également essentiel.

- Choisir la solution adaptée : Assurez-vous que le logiciel choisi soit conforme aux exigences réglementaires de facture électronique (soit homologué Plateforme de dématérialisation partenaire) qu’il réponde à vos besoins et soit capable de s’intégrer à vos systèmes existants. Testez la solution pour valider son fonctionnement et sa compatibilité.

- Former les équipes : Préparez votre équipe en fournissant la formation nécessaire pour utiliser le nouveau système de facturation électronique. Il est important d’inclure tous les membres concernés dans le processus d’intégration pour assurer une transition fluide.

- Intégrer la solution aux opérations. Cela peut inclure la mise en place de nouvelles procédures pour la création, l’émission et la gestion des factures électroniques, ainsi que le suivi et le reporting des transactions. Ce processus peut être soutenu par des Plateformes Agréées (PA), qui vous aideront dans la gestion dématérialisée de vos partenaires et opérations

- Tester avant le déploiement, lancez un projet pilote pour tester la solution en conditions réelles avant de procéder à une mise en œuvre complète. Cela permet d’identifier et de résoudre les éventuels problèmes avant le déploiement général.

En suivant ces étapes, vous faciliterez une transition harmonieuse vers la facturation électronique et l’adoption du logiciel, bénéficiant ainsi des avantages en termes d’efficacité, de réduction des coûts et d’amélioration de la transparence financière.

Quels sont les avantages de la dématérialisation des factures pour les entreprises ?

La dématérialisation des factures améliore l’efficacité et la gestion financière des entreprises en réduisant les coûts jusqu’à 70 % sur l’impression, l’envoi et l’archivage. Elle limite aussi les erreurs de saisie et les litiges, favorisant des relations commerciales plus fluides. L’accès rapide aux documents et l’automatisation des processus accélèrent la prise de décision et optimisent la trésorerie. En réduisant le temps consacré aux tâches manuelles, les entreprises peuvent se concentrer sur des activités à forte valeur ajoutée. Sur le plan environnemental, elle diminue la consommation de papier, les coûts énergétiques et l’empreinte carbone, alignant les entreprises sur les enjeux écologiques et renforçant leur image.

En résumé, la facture électronique transforme la gestion financière, améliore la productivité et contribue à une entreprise plus durable et performante.

Comment intégrer un logiciel de facturation électronique avec un ERP ou un logiciel comptable ?

L’intégration d’un logiciel de facturation électronique avec un ERP ou un logiciel comptable est essentielle pour automatiser et optimiser les processus financiers. Pour réussir cette transition, il est important de choisir une solution compatible avec votre ERP et d’opter pour une API adaptée, comme B2Bconnector ou B2Brouter, afin de faciliter l’échange de données.

La sécurité des informations étant primordiale, privilégiez une solution certifiée ISO 27001 pour garantir la protection des données sensibles. Une fois le logiciel sélectionné, un paramétrage rigoureux et des tests de validation sont nécessaires pour assurer son bon fonctionnement.

L’automatisation des tâches, telles que la création de facture, le traitement des paiements et le rapprochement des transactions, permet de réduire les erreurs et d’accélérer les flux financiers. L’usage de connecteurs spécifiques à votre secteur facilite également la synchronisation des données entre les systèmes.

Enfin, la formation des équipes et un support technique efficace sont indispensables pour garantir une adoption fluide du nouvel outil. En suivant ces étapes, l’intégration du logiciel de facturation électronique avec votre ERP améliorera la gestion comptable, réduira les erreurs et optimisera la productivité de votre entreprise.

Quelle est la durée légale de conservation des factures électroniques et comment les archiver en toute sécurité ?

La conservation des factures électroniques est encadrée par des règles précises pour assurer leur disponibilité et leur intégrité durablement. Découvrez les informations essentielles sur la durée légale de conservation et les pratiques de stockage sécurisé.

En France, les factures électroniques doivent être conservées pendant une durée minimale de 10 ans à compter de la clôture de l’exercice comptable concerné. Cette obligation vise à garantir l’authenticité et l’intégrité des documents, permettant ainsi de répondre aux exigences fiscales et de gestion des litiges potentiels.

Il est essentiel de choisir des solutions de stockage fiables, telles que des serveurs sécurisés ou le cloud, en conformité avec la norme NF Z 42-013. Ces méthodes permettent de protéger les factures contre la perte, la corruption ou l’altération, tout en facilitant la recherche et le partage sécurisé des documents en cas de besoin. L’archivage électronique doit également permettre une traçabilité complète et une piste d’audit fiable, assurant ainsi la conformité aux réglementations en vigueur.

Quels sont les risques liés à la facturation électronique et comment les éviter ?

Malgré ses nombreux avantages, la facture électronique présente des risques qu’il est essentiel d’anticiper pour garantir une utilisation sécurisée.

Les cyberattaques et fraudes ciblent souvent les systèmes de facturation. Pour s’en prémunir, utilisez des technologies de chiffrement et des signatures électroniques sécurisées. Le non-respect des normes légales peut entraîner des sanctions ; assurez-vous de respecter la réglementation en vigueur.

Les erreurs manuelles et la désorganisation des données nuisent à l’efficacité. Automatisez les processus et adoptez une gestion documentaire rigoureuse. Une mauvaise gestion des archives expose à des pertes de données ; stockez vos factures en toute sécurité et effectuez des sauvegardes régulières. Enfin, la transition vers la facturation électronique peut être complexe. Une formation adaptée et une collaboration étroite avec vos partenaires garantissent une adoption fluide.

En appliquant ces bonnes pratiques, les entreprises réduisent les risques et optimisent pleinement les bénéfices de la facture électronique.

Comment gérer les fournisseurs et clients qui ne sont pas encore passés à la facturation électronique ?

L’adoption de la facturation électronique peut être complexe lorsque certains partenaires tardent à franchir le pas. Pour surmonter ces obstacles, une communication claire sur ses avantages : réduction des erreurs, gain d’efficacité et économies – est essentielle pour convaincre. Inclure des clauses de transition dans les contrats permet de fixer des délais et des modalités précises, évitant ainsi les malentendus. Pour accompagner le changement, proposez des formations et ressources adaptées, en utilisant des plateformes pour simplifier l’onboarding.

Une gestion hybride des factures, acceptant temporairement le format papier, peut également faciliter une transition progressive sans perturber l’activité.

En appliquant ces stratégies, vous encouragez efficacement vos partenaires à adopter la facturation électronique tout en assurant une transition fluide et sécurisée.

La facturation électronique est-elle conforme au RGPD et comment garantir la sécurité des données ?

La facturation électronique doit respecter le RGPD, nécessitant des mesures strictes pour sécuriser les données. Cela passe par le chiffrement, l’authentification forte et un contrôle d’accès rigoureux, limitant l’accès aux seules personnes autorisées. L’utilisation de technologies avancées comme la signature numérique et la biométrie renforce la sécurité. Choisir des prestataires certifiés ISO 27001 ou SecNumCloud garantit un haut niveau de protection.

L’adoption d’un système de gestion électronique des documents (GED) sécurisé et la formation des employés aux bonnes pratiques permettent d’assurer l’intégrité et la confidentialité des données. En appliquant ces mesures, les entreprises garantissent un système de facturation conforme au RGPD, assurant ainsi la protection des données sensibles.

Le rôle clé des PA anciennement PDP

En France, les entreprises doivent utiliser des Plateformes Agrées (PA) pour transmettre leurs factures électroniques aux clients et à l’administration fiscale. Ces plateformes garantissent la conformité légale, en assurant l’authenticité, l’intégrité et l’exhaustivité des données. Les PA sécurisent et standardisent l’échange des factures en convertissant les documents dans des formats compatibles avec les exigences fiscales. Il est essentiel de consulter la liste officielle des Plateformes de Dématérialisation Partenaires agréées sur le portail de la DGFIP pour choisir la solution adaptée à ses besoins. En passant par une PA certifiée, les entreprises assurent une transmission fluide et conforme de leurs factures électroniques, répondant aux obligations réglementaires en vigueur.

Conclusion

La facturation électronique transforme la gestion financière des entreprises en améliorant l’efficacité, la traçabilité et la conformité réglementaire. Obligatoire pour les entreprises assujetties à la TVA, elle repose sur des formats standardisés tels que Factur-X, UBL et CII, facilitant son intégration avec les logiciels comptables et ERP.

Cette transition permet de réduire les coûts, automatiser les processus et optimiser l’archivage tout en assurant une meilleure conformité aux exigences fiscales et au RGPD. L’adoption de Plateformes Agréées (PA) certifiées est essentielle pour garantir une transmission sécurisée et conforme des factures électroniques.

Des solutions comme DocuWare, YOOZ et Basware, certifiées Plateformes Agréées, assurent une gestion fluide et sécurisée des échanges de factures entre entreprises et avec l’administration fiscale. Elles facilitent également l’automatisation des flux et l’intégration aux systèmes existants.

Anticiper cette transition permet aux entreprises de s’adapter aux nouvelles obligations tout en améliorant leur gestion financière et leur efficacité opérationnelle.