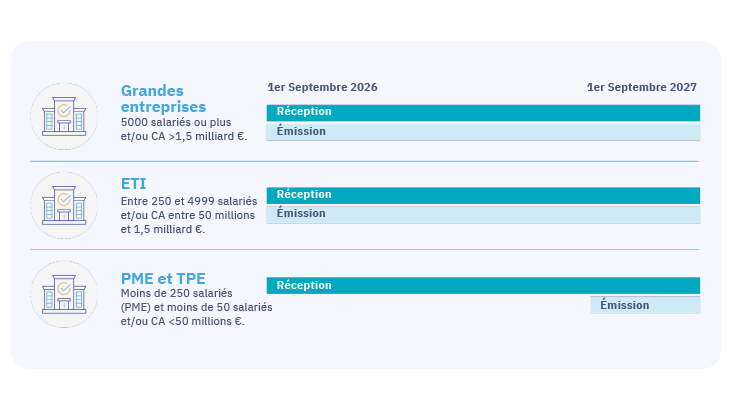

Confirmée par la loi de finances 2024, la généralisation de la facture électronique marque une évolution majeure pour les entreprises assujetties à la TVA. Elle impose, selon un calendrier progressif, l’émission et la réception de factures au format électronique structuré, via un écosystème interopérable piloté par l’administration fiscale.

Les objectifs sont doubles : d’une part, renforcer le contrôle de la TVA et automatiser les déclarations grâce à des données de facturation standardisées ; d’autre part, accélérer la digitalisation des processus financiers, en réduisant les coûts de traitement et les délais de traitement des factures.

Initialement pensé comme l’un des canaux possibles pour se conformer à la réforme, le Portail Public de Facturation (PPF) voit désormais son périmètre recentré. La DGFiP précise que seules les Plateformes Agréées (anciennement Plateformes de Dématérialisation Partenaires PDP) seront autorisées à transmettre les factures électroniques et données de transaction à l’administration fiscale.

Dans ce cadre, les Plateformes Agréées (anciennement appelées PDP – Plateformes de Dématérialisation Partenaires) joueront un rôle central dans la réforme. Elles seront les seules habilitées à émettre et recevoir les factures électroniques pour le compte des entreprises. Dans cet article, découvrons en détail le rôle, le fonctionnement et les enjeux liés à une Plateforme Agréée.

Qu’est-ce qu’une Plateforme Agréée ? (ex : Plateforme de dématérialisation partenaire)

Dans l’architecture technique et réglementaire mise en place par l’administration fiscale, les Plateformes Agréées (ex : PDP) occupent une place centrale. Pour opérer en tant que PA, une plateforme doit être immatriculée par la Direction générale des finances publiques (DGFiP), sur la base d’un référentiel de conformité exigeant. Cette immatriculation, accordée pour une durée de trois ans renouvelables, garantit que la solution respecte les normes définies.

Pour obtenir ce statut, une plateforme doit répondre à des exigences élevées en matière de conformité réglementaire, de sécurité des échanges, d’interopérabilité avec l’écosystème (PPF et autres PA), ainsi que de traçabilité et supervision des flux.

Les PA (les Plateformes Agréées) ne sont pas de simples prestataires techniques : elles constituent le seul canal reconnu par l’administration pour permettre aux entreprises de se conformer à l’ensemble des obligations prévues par la réforme, tant sur le plan de la facturation que de la transmission des données fiscales.

Bon à savoir : l’administration fiscale publie régulièrement la liste actualisée des plateformes immatriculées habilitées à transmettre les factures électroniques et données de transaction.

→ Consulter la liste officielle des PA ( ex PDP) reconnues par la DGFiP

Rôles et fonctionnement d’une Plateforme Agréée (ex : Plateforme de Dématérialisation Partenaire)

Au-delà de son statut réglementaire, une PA (ex PDP) prend en charge un ensemble de fonctions opérationnelles essentielles dans le cadre de la facturation électronique obligatoire. Elle agit comme un acteur pivot entre les systèmes d’information des entreprises et le Portail Public de Facturation (PPF), garantissant la conformité des flux échangés.

Une Plateforme Agréée (anciennement Plateforme de dématérialisation partenaire) immatriculée assure notamment les missions suivantes :

- Émission et réception des factures électroniques entre entreprises assujetties à la TVA (flux B2B domestique)

- Contrôle de conformité des factures structurées et des données transmises dans le cadre de l’e-reporting

- Transmission automatique des données fiscales vers le PPF, selon les exigences de l’administration

- Gestion du cycle de vie des factures, avec suivi des statuts (envoyée, reçue, rejetée, payée, etc.)

- Conversion des formats aux normes réglementaires : UBL, CII, ou Factur-X

- Archivage électronique conforme, avec conservation à valeur probante pendant 10 ans

Certaines PA ( ex PDP) vont plus loin en proposant des services à valeur ajoutée, tels que la signature électronique, la gestion des utilisateurs et des habilitations, l’analyse des données de facturation, ou encore l’intégration native avec les ERP et systèmes métiers.

Le lien entre PA (ex PDP) et Portail Public de Facturation (PPF)

Le Portail Public de Facturation (PPF), opéré par l’État via l’AIFE, constitue le pivot technique du dispositif national de facturation électronique. Sa mission est strictement encadrée : il ne traite aucun échange direct de factures entre entreprises, mais agit comme point de collecte et de supervision des données fiscales.

Le PPF assure deux fonctions clés dans l’écosystème :

- La gestion de l’annuaire central des entités assujetties à la TVA, garantissant un adressage fiable des factures

- La centralisation des données fiscales issues des factures électroniques et des obligations d’e-reporting, dans un objectif de contrôle et de pré-remplissage de la déclaration de TVA

En revanche, le PPF n’offre aucun service opérationnel aux entreprises : il ne gère ni l’émission, ni la réception, ni le traitement des factures.

C’est précisément le rôle des Plateformes Agréées (rx : PDP) qui constituent le canal obligatoire de transmission des flux de facturation et de données. Les PDP assurent l’interface entre les systèmes d’information des entreprises et le PPF, garantissant la conformité, la traçabilité et l’interopérabilité des échanges.

Le schéma en Y : schéma des flux entre PA et PPF

La réforme française de la facturation électronique repose sur une architecture dite “en Y”, conçue pour assurer une transparence complète des échanges tout en garantissant une transmission sécurisée et contrôlée des données fiscales.

Concrètement :

- L’émetteur envoie sa facture à sa Plateforme Agréée (ex-Plateforme de Dématérialisation Partenaire)

- La PA transmet les données fiscales au PPF et la facture à la PA du destinataire

- Le PPF centralise les données à des fins de contrôle fiscal (TVA, e-reporting)

Ce modèle garantit une traçabilité complète, un contrôle en temps réel par l’administration, et une interopérabilité entre les plateformes dans un cadre sécurisé.

PA (ex PDP) techniques vs PA solutions GED/P2P : deux approches, deux visions

Depuis l’ouverture du registre d’immatriculation des Plateformes Agréées (anciennement Plateformes de Dématérialisation Partenaires, le marché distingue clairement deux grandes catégories d’acteurs. Toutes les PA répondent aux exigences techniques définies par la DGFiP. Pourtant, leurs capacités fonctionnelles et leur positionnement métier varient fortement avec, en toile de fond, deux visions radicalement différentes de la réforme.

Les PA techniques : la conformité minimale

Ces plateformes, souvent qualifiées de Plateformes agrées techniques ou pure players, offrent une infrastructure centrée sur le respect strict du cadre réglementaire. Leur rôle est de garantir l’acheminement des flux de factures électroniques (dans les formats UBL, CII, ou Factur-X), leur transmission au PPF et leur remise au destinataire, sans intervention sur le fond des processus métier.

Leur périmètre se limite généralement à :

- La réception et l’envoi des flux

- La conversion aux formats requis

- Le transfert des données fiscales à l’administration

En revanche, ces solutions n’intègrent pas de traitement fonctionnel : ni circuit d’approbation, ni validation comptable, ni interconnexion native avec les systèmes financiers ou ERP. Elles peuvent convenir à des environnements très standardisés ou à des entreprises recherchant une externalisation technique de la conformité, sans volonté de transformer les processus internes.

Les PA intégrées avec des outils de GED/P2P : la valeur métier

À l’inverse, certains acteurs issus de la dématérialisation comptable, de la gestion documentaire (GED) ou du Procure-to-pay (P2P) proposent des PA à forte valeur ajoutée fonctionnelle. Ces solutions vont bien au-delà de la simple transmission réglementaire : elles s’intègrent aux processus métiers de l’entreprise et s’inscrivent dans une démarche de digitalisation globale.

Elles intègrent généralement :

- Des workflows de validation, saisie ou imputation

- Le matching automatique bon de commande / facture / réception

- Un archivage à valeur probante, conforme aux exigences fiscales

- Une interopérabilité avancée avec les ERP, outils achats, OCR et GED via API

- Des indicateurs de suivi et fonctionnalités de pilotage analytique

Ces Plateformes Agréées répondent aux entreprises qui voient dans la réforme une opportunité d’optimiser leurs processus financiers, plutôt qu’une contrainte administrative. Elles permettent d’industrialiser les flux P2P ou O2C, de réduire les délais de traitement, d’améliorer la qualité des données comptables, et de sécuriser la conformité sur l’ensemble de la chaîne.

Tableau de comparaison :

|

Critères |

PA techniques (pure players) |

PA GED / P2P (à valeur métier) |

|

Objectif principal |

Conformité réglementaire minimale |

Digitalisation des processus métiers |

|

Fonction principale |

Acheminement et transmission des flux (e-invoicing, e-reporting) |

Intégration au cycle de traitement (validation, comptabilité, archivage) |

|

Flux pris en charge |

Réception, envoi, conversion, transfert au PPF |

Réception, envoi + traitement métier complet |

|

Traitement des factures |

Transmission brute sans intervention métier |

Workflow de validation, saisie, matching (3-way match) |

|

Archivage |

Souvent limité à la conservation technique |

Archivage électronique à valeur probante (conformité L102B) |

|

Interopérabilité |

Faible ou inexistante |

Intégration API avec ERP, GED, OCR, outils achats |

|

Pilotage & reporting |

Généralement absent |

Indicateurs de suivi, supervision, analyse des flux |

|

Cible idéale |

Entreprises recherchant une conformité externalisée sans transformation |

Entreprises engagées dans une démarche de performance et d’automatisation (P2P, O2C) |

PDP à haute valeur métier : automatisation, GED et performance

Une Plateforme Agrée (anciennement : Plateforme de Dématérialisation Partenaire PDP) ne se limite pas nécessairement à remplir les obligations techniques fixées par la réforme. Certaines solutions vont bien au-delà du simple rôle de transmission pour devenir de véritables briques applicatives métier, pleinement intégrées à l’écosystème SI des entreprises. Ces PA à forte valeur ajoutée s’appuient sur des capacités GED (gestion électronique des documents), des moteurs d’automatisation comptable ou des modules P2P (procure-to-pay) pour enrichir le traitement des flux entrants et sortants.

Parmi les fonctionnalités clés que l’on retrouve dans ces solutions à haute valeur ajoutée :

- Workflows de validation pour structurer les circuits d’approbation internes

- Matching automatique des documents (commande, livraison, facture)

- Archivage à valeur probante, conforme aux exigences fiscales

- API ouvertes pour une interopérabilité fluide avec les ERP, OCR, GED ou outils achats

- Signature électronique qualifiée pour garantir l’intégrité et l’authenticité des flux

- Gestion des droits utilisateurs et traçabilité des actions

- Traitement des PDF non structurés via OCR/LAD

- EDI multi-documents pour couvrir l’ensemble du cycle P2P (factures, bons de commande, avis d’expédition, avoirs…)

Ces fonctionnalités font de la PA une composante à part entière de la chaîne de digitalisation financière, capable de sécuriser les obligations réglementaires tout en générant des gains d’efficacité opérationnelle. Elles s’inscrivent dans une logique de continuité numérique des processus métiers, en apportant traçabilité, fiabilité des données, automatisation et réduction des délais de traitement.

Yooz, DocuWare, Basware : 3 PA certifiées aux bénéfices concrets

Certaines plateformes cumulent immatriculation Plateforme Agrée ( ex Plateforme de dématérialisation partenaire) et puissance fonctionnelle, offrant ainsi une approche complète et intégrée :

|

Solution PDP |

Positionnement et avantages spécifiques |

|

Yooz (PA immatriculée) |

|

|

DocuWare (PA immatriculée) |

|

|

Basware (PA immatriculée) |

|

Comment bien choisir sa plateforme PDP ?

Choisir une Plateforme Agrée (anciennement Plateforme de dématérialisation partenaire) ne se résume pas à cocher une case réglementaire. Ce choix structure durablement vos flux de facturation et vos processus financiers. Pour faire le bon choix, il est essentiel de prendre en compte plusieurs critères clés, à la fois techniques, fonctionnels et organisationnels.

1. S’assurer du statut d’immatriculation et de la conformité

Avant tout, vérifiez que la solution est bien immatriculée par la DGFiP. Ce statut garantit qu’elle est autorisée à transmettre les factures et données de transaction au Portail Public de Facturation (PPF), dans le respect des exigences légales (formats UBL, CII, Factur-X, archivage, e-reporting…).

2. Évaluer la facilité de déploiement et l’ergonomie

Une bonne PA ne doit pas complexifier vos opérations. Privilégiez une solution rapide à mettre en œuvre, avec une interface claire, fluide et pensée pour les utilisateurs métiers (comptabilité, achats, finance). L’adoption par vos équipes sera d’autant plus rapide si la plateforme propose des workflows prêts à l’emploi ou simples à configurer.

3. Vérifier l’intégration avec votre environnement SI

Une Plateforme Agrée (ex Plateforme de Dématérialisation Partenaire) efficace doit pouvoir s’interfacer facilement avec vos outils existants : ERP, GED, OCR, logiciels comptables ou achats. Les API ouvertes et l’interopérabilité native sont essentielles pour garantir des échanges fluides, sans ressaisie ni rupture de flux.

4. Identifier les services fonctionnels complémentaires

Certaines plateformes vont au-delà du strict périmètre réglementaire en proposant des services différenciateurs : signature électronique qualifiée, archivage à valeur probante, gestion des rôles utilisateurs, capture automatique des données via OCR, etc. Ces fonctionnalités permettent de renforcer la sécurité et d’automatiser davantage vos processus.

5. Anticiper l’évolutivité et la couverture fonctionnelle

Enfin, choisissez une solution capable de grandir avec vous. La plateforme doit pouvoir gérer des volumes croissants, s’adapter à des structures multi-entités ou internationales, et évoluer vers d’autres cas d’usage : commandes, livraisons, avoirs, e-reporting élargi, etc. Opter pour une PA pensée comme un véritable outil de pilotage métier, c’est faire le choix d’un dispositif durable, scalable et aligné sur votre stratégie digitale.

Conclusion

Avec la mise en œuvre progressive de la réforme, choisir une Plateforme Agréée (Plateforme de dématérialisation partenaire)devient incontournable pour assurer la conformité fiscale. Mais toutes ne se valent pas : au-delà des exigences réglementaires, certaines offrent une réelle valeur fonctionnelle.

Opter pour une solution enrichie (GED, P2P, OCR…) permet d’aller plus loin que la simple transmission : automatisation, traçabilité, sécurisation des flux et gain de productivité s’inscrivent dans une véritable démarche de digitalisation des processus financiers.

Anticiper ce choix, c’est transformer une obligation en levier de performance durable.

Vous souhaitez découvrir nos solutions certifiées ?

Nos équipes DIMO Démat sont à votre écoute pour vous guider vers la plateforme la plus adaptée à vos enjeux et à votre organisation.

FAQ – Réforme de la facture électronique : questions pratiques

Une entreprise non assujettie à la TVA est-elle concernée ?

Non. Seules les entreprises soumises à la TVA en France sont directement concernées par les obligations de facturation électronique. Certaines structures exonérées, comme les associations ou les établissements de santé, peuvent cependant être partiellement touchées dans le cadre de la transmission de données (e-reporting).

Peut-on continuer à utiliser les factures PDF classiques ?

Non. Le format PDF simple ne sera plus suffisant à partir de septembre 2026 pour les échanges entre entreprises. Il faudra impérativement utiliser un format structuré ou hybride, comme UBL, CII ou Factur-X, reconnu par l’administration.

Qu’en est-il des entreprises étrangères ?

Tout dépend de leur situation. Si une entreprise étrangère est identifiée à la TVA en France (via un représentant fiscal ou une immatriculation locale), elle devra se conformer à certaines obligations, notamment en matière de transmission des données de transaction. À l’inverse, une structure totalement hors du champ fiscal français n’est pas concernée.

Quel est le rôle des opérateurs techniques dans ce dispositif ?

Certains prestataires peuvent accompagner les entreprises dans la préparation et le traitement des factures. Toutefois, ils ne sont pas autorisés à assurer la transmission officielle vers l’administration. Seules les plateformes ayant obtenu une reconnaissance formelle de l’État peuvent assurer cette fonction. Les autres devront nécessairement s’y connecter.

Les échanges avec des clients particuliers sont-ils soumis aux nouvelles règles ?

Pas directement. La réforme vise uniquement les échanges entre professionnels soumis à la TVA. En revanche, dans certains secteurs d’activité ou pour certains types d’opérations, des obligations de remontée d’information à l’administration peuvent exister, même en l’absence de relation interentreprises.

Est-il nécessaire de remplacer son logiciel de gestion ?

Pas systématiquement. L’essentiel est de s’assurer que l’outil en place permet d’émettre ou de recevoir les bons formats de factures, et peut dialoguer avec la plateforme de transmission choisie. Dans certains cas, une simple mise à jour ou un connecteur suffira. Dans d’autres, un changement de solution ou un projet d’intégration plus large pourra être nécessaire.