Dans un contexte de transformation numérique accélérée, la France franchit une nouvelle étape vers la facturation électronique obligatoire. Cette réforme, inscrite dans la loi de finances, marque un tournant stratégique pour les entreprises comme pour l’administration fiscale, avec un système plus fiable, des plateformes adaptées et une meilleure gestion des opérations.

L’objectif ? Moderniser la collecte de la TVA, renforcer la lutte contre la fraude et booster l’efficacité administrative des entreprises grâce à des données mieux structurées, des informations fiabilisées et un reporting plus précis.

Toutes les entreprises devront ainsi s’équiper de solutions conformes certifiées Plateformes Agréées qui étaient initialement nommées Plateformes de Dématérialisation Partenaires pour émettre, recevoir, transmettre et archiver leurs factures selon un format structuré. Si cela peut sembler contraignant à première vue, cette évolution représente aussi une opportunité : améliorer la traçabilité, automatiser les opérations, sécuriser les transactions et gagner en compétitivité. Découvrez dans cet article ce que cette réforme va engendrer et comment se préparer !

La facturation électronique obligatoire : les

Réforme inscrite dans la loi de finances

La facture électronique n’est pas une option : c’est une réforme encadrée par la loi. Elle s’inscrit dans la dynamique européenne de dématérialisation et dans l’objectif de modernisation des processus de l’administration fiscale.

L’été 2023 a vu le gouvernement repousser la réforme de la facturation électronique, initialement attendue pour le 1er juillet 2024. Un communiqué officiel du 28 juillet 2023 a confirmé cette modification du calendrier pour la généralisation de la facturation électronique entre entreprises.

Selon l’amendement n°I-5395 présenté le 17 octobre 2023 dans le cadre du projet de loi de finances 2024, la généralisation de cette facturation se fera progressivement au travers d’unc alendrier bien définis :

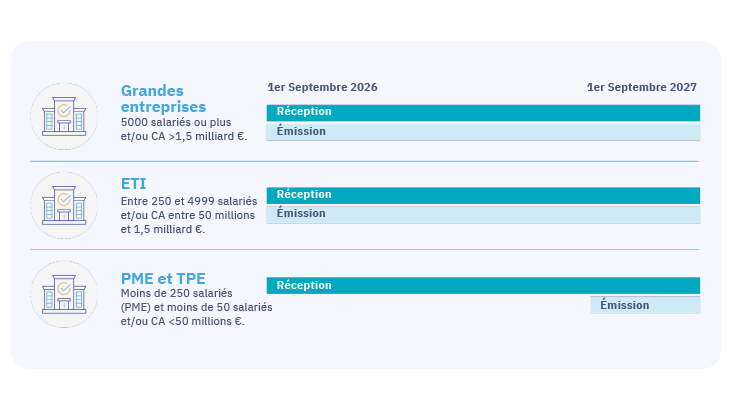

1. Obligation de réception

Toutes les entreprises, quelle que soit leur taille ou leur secteur d’activité, devront être en mesure de recevoir des factures électroniques à compter du 1er septembre 2026.

Cela signifie qu’à cette date, l’ensemble des entreprises devront être techniquement prêtes à accepter des factures au format électronique conforme aux standards de la réforme (via la plateforme publique de facturation ou une plateforme partenaire).

2. Obligation d’émission

L’obligation d’émettre des factures électroniques sera introduite de manière échelonnée selon la taille de l’entreprise :

- Grandes entreprises et ETI : à partir du 1er septembre 2026,

- TPE et PME : à partir du 1er septembre 2027,

Ainsi, les entreprises de plus grande taille serviront de pionnières dans le déploiement du système, permettant aux plus petites structures d’avoir une période d’adaptation supplémentaire avant de devoir se conformer à leur tour.

Initialement, l’article 3 de l’ordonnance nº 2021-1190 du 15 septembre 2021 avait fixé le début de cette généralisation au 1ᵉʳ juillet 2024 pour les grandes entreprises, 2025 pour les entreprises de taille intermédiaire et 2026 pour les autres.

Entreprises concernées et obligations progressives

La réforme de la facturation électronique concerne toutes les entreprises établies en France et assujetties à la TVA, quelle que soit leur taille ou leur secteur d’activité. Aucun statut juridique ou régime fiscal n’échappe à cette obligation dès lors que l’entreprise émet ou reçoit des factures dans un cadre professionnel.

Cela inclut notamment :

- Les micro-entreprises, y compris celles bénéficiant de la franchise en base de TVA, même si elles ne collectent pas la TVA.

- Les associations, dès lors qu’elles exercent une activité lucrative soumise à la TVA.

- Les professions libérales, quel que soit leur régime fiscal.

- Toutes les sociétés opérant en B2B, que ce soit pour des transactions nationales ou intracommunautaires.

Les échanges avec les particuliers (B2C) ou à l’international (hors UE) ne sont pas soumis à l’e-invoicing mais peuvent entrer dans le champ de l’e-reporting.

Exceptions & cas spécifiques

Toutes les opérations ne relèvent pas de l’e-invoicing, même si elles peuvent néanmoins être soumises à l’e-reporting. Voici les principaux cas d’exception à connaître :

Non concernés par l’e-invoicing (mais potentiellement soumis à l’e-reporting) :

- Les prestations exonérées de TVA : certaines activités sont en dehors du champ de la facturation électronique obligatoire, notamment :

-

- Les professions de santé

- Les organismes d’enseignement

- Certaines opérations immobilières ou financières

-

- Les transactions B2C (entreprises vers particuliers) : les ventes à des clients non assujettis à la TVA ne sont pas concernées par l’e-invoicing. Toutefois, l’e-reporting peut s’appliquer, notamment dans une logique de traçabilité fiscale.

- Les entreprises non établies en France : les sociétés étrangères, y compris celles réalisant des opérations en France, ne sont pas soumises à l’obligation d’e-invoicing, mais peuvent être tenues de transmettre certaines données via l’e-reporting.

- Les opérations intra-groupes : certaines transactions entre entités d’un même groupe juridique peuvent faire l’objet d’exemptions spécifiques, selon leur nature et leur traitement comptable.

Objectifs stratégiques de la réforme de la facture électronique obligatoire

La facture électronique s’impose comme un accélérateur de modernisation fiscale et de performance opérationnelle. En standardisant les échanges (UBL, CII, Factur-X) et en fiabilisant les données, elle améliore la collecte de la TVA, renforce la lutte contre la fraude fiscale et simplifie la gestion des entreprises.

Collecte optimisée de la TVA

La facture électronique automatise la remontée des données de facturation vers l’administration, réduisant les erreurs et les écarts de TVA. Les déclarations sont plus fiables, les contrôles plus rapides et le recouvrement mieux sécurisé. Côté entreprises : moins de saisies, moins de litiges et une meilleure visibilité sur les obligations fiscales.

Réduction de la fraude grâce au reporting des transactions

Avec l’e-reporting obligatoire, l’administration dispose d’informations précises et à jour sur les transactions. Les anomalies (fausses factures, incohérences, TVA non déclarée) sont détectées plus tôt, ce qui renforce l’efficacité des contrôles. Résultat : une économie plus sûre et un climat de confiance accru.

Amélioration de la traçabilité des données et des informations

La dématérialisation des factures fluidifie les processus : intégration directe dans l’ERP, rapprochement commandes-paiements, archivage numérique sécurisé. À la clé : réduction des coûts administratifs, délais de paiement raccourcis et meilleure traçabilité. La réforme devient un levier de compétitivité et de pilotage de trésorerie.

Les deux piliers de la réforme de la facture électronique

E-invoicing : émission et réception des factures électroniques B2B

Les entreprises françaises assujetties à la TVA ont l’obligation d’émettre des factures électroniques structurées dans le cadre de transactions B2B nationales. Ces factures doivent respecter un format normalisé et être transmises via une Plateforme Agréée (PA).

Parallèlement, elles doivent également être capables de recevoir des factures électroniques de la part de leurs partenaires commerciaux, selon les mêmes standards.

E-reporting : obligation de transmettre à l’administration les données des transactions B2C et internationales

L’e-reporting complète l’e-invoicing en couvrant les opérations non concernées par la facturation électronique obligatoire, notamment :

- Les ventes B2C (vers des clients particuliers)

- Les opérations internationales (avec des entreprises établies hors de France)

- Certaines prestations exonérées de TVA

- Certaines opérations intra-groupes

Dans ces cas, les entreprises doivent transmettre à l’administration des données de transaction ou de paiement, selon une fréquence définie.

Mentions obligatoires à inclure sur la facture

Que la facture soit électronique ou non, certaines informations restent obligatoires pour garantir la conformité :

- Identité du vendeur et de l’acheteur (raison sociale, adresse)

- Numéro SIREN/SIRET ou numéro intracommunautaire

- Date de la facture et date de la prestation/livraison

- Détail des biens ou services facturés

- Montants HT et TTC

- Taux de TVA appliqué

- Numéro de facture unique

- Modalités de paiement

La structure électronique permet d’automatiser la vérification de ces mentions et de réduire les erreurs.

Les risques en cas de non-conformité de la facture électronique

Le non-respect des obligations liées à la facturation électronique n’est pas sans conséquences. En plus de sanctions financières, les entreprises s’exposent à des perturbations opérationnelles et à des risques juridiques ou commerciaux importants.

Sanctions financières :

Ne pas se conformer à la réforme de la facture électronique expose l’entreprise à des amendes forfaitaires :

- 15 € par facture électronique non conforme, dans la limite de 15 000 € par exercice fiscal

- 250 € par transmission d’e-reporting manquante ou erronée, également plafonnée à 15 000 € par an

Au-delà des montants, ces pénalités révèlent souvent des causes racines : formats inadéquats, données incomplètes, envois hors délai.

Impacts organisationnels

Le non respect de la facturation électronique peut engendrer des impact organisationnels négatifs. Une facture mal structurée ou mal renseignée est rejetée par la Plateforme Agréée ; les statuts ne remontent plus correctement ; les circuits d’approbation s’enrayent ; les paiements prennent du retard. La trésorerie se tend, les équipes multiplient les retraitements manuels, et le coût par facture augmente. S’y ajoute une instabilité documentaire (doublons, pertes, versions concurrentes) qui fragilise la chaîne P2P/O2C.

Risque juridique

Le non-respect de la facturation électronique peut engendrer des risques juridiques. En cas de contrôle, toute discordance entre les données transmises en e-reporting (montants, taux de TVA, dates, statuts) et votre comptabilité peut entraîner des ajustements voire un redressement. Par ailleurs, si l’archivage n’assure ni l’intégrité des documents, ni un horodatage fiable, ni une traçabilité des versions, vos pièces deviennent difficilement opposables à l’administration et votre piste d’audit fiable est fragilisée. En somme, sans parfaite concordance entre les données transmises et la comptabilité et sans archivage probant pendant dix ans, votre position reste vulnérable.

Impact relationnel

Lorsque les exigences de facturation électronique ne sont pas respectées, les rejets de factures se multiplient, les statuts ne remontent pas, les bons à payer tardent… et les paiements s’allongent. Ce dysfonctionnement pèse sur la trésorerie de vos partenaires, entame la confiance, déclenche des pénalités contractuelles et peut aller jusqu’au déréférencement du fournisseur. À l’inverse, une conformité maîtrisée (formats, statuts, délais) devient un marqueur de fiabilité, améliore la collaboration et constitue un avantage concurrentiel durable.

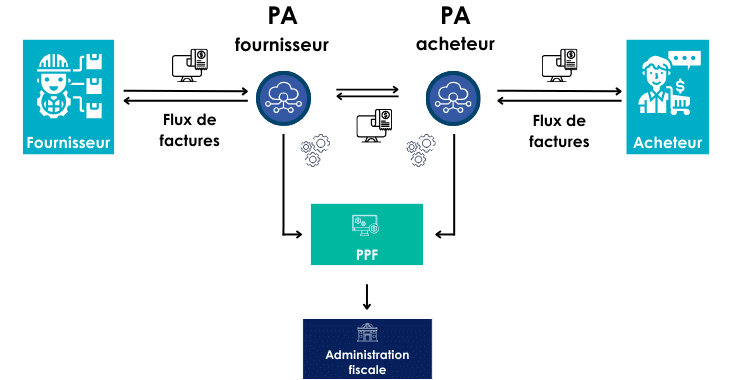

Le rôle des PA (ex PDP) et du PPF

Fonctionnement Plateformes Agréées (ex PDP)

Les PA (anciennement PDP) sont des opérateurs immatriculés par l’administration. Elles assurent la gestion complète du cycle de vie des factures électroniques, conformément à la réglementation :

- Contrôle de conformité des factures (structure, mentions obligatoires, formats)

- Conversion vers les formats autorisés : UBL, CII, Factur-X

- Archivage électronique sécurisé, horodaté et probant

- Suivi des statuts de traitement (émission, transmission, rejet, réception, paiement)

- Connexion directe avec les outils métiers (ERP, CRM, GED, OCR, etc.)

- Transmission au PPF des données requises à des fins fiscales (e-invoicing et e-reporting)

Fonctionnement du PPF

Opéré par l’AIFE pour le compte de l’État, le PPF est la plateforme pivot de l’écosystème. Son rôle est strictement encadré et technique :

- Réception des flux de factures électroniques, transmis par les Plateformes Agréées (émission et réception)

- Gestion de l’annuaire centralisé des entités assujetties à la TVA, permettant d’identifier et d’adresser correctement les destinataires

Le PPF ne propose aucune fonctionnalité métier : il ne contrôle pas les formats, ne gère pas les statuts de traitement, n’effectue pas de conversion de fichier, ni d’archivage. Il agit uniquement comme passerelle technique vers l’administration fiscale.

Outils et plateformes disponibles pour la facturation électronique

Les différents acteurs immatriculés PA

Dans le cadre de la facturation électronique, peuvent être immatriculés comme Plateformes Agréées (ex PDP), d’abord les éditeurs d’ERP (ex : SAP, Sage, Cegid, Microsoft Dynamics, Odoo, etc.). Ils génèrent la facture, contrôlent la complétude et l’intégrité des données, produisent les formats réglementaires (Factur-X, UBL, CII) et assurent une transmission sécurisée, interopérable, vers le Portail Public de Facturation (PPF) et, le cas échéant, vers d’autres PA, tout en suivant le cycle de vie (émission, réception, statuts).

Sont également éligibles les éditeurs de solutions de dématérialisation / P2P (DocuWare, Yooz, Basware…). Leurs plateformes prennent en charge la collecte et la validation des factures clients/fournisseurs, l’enrichissement et la conversion des données, le routage vers les destinataires et le PPF, ainsi que la traçabilité complète des échanges. Elles proposent souvent des portails fournisseurs, des workflows d’approbation et un archivage à valeur probante, afin d’industrialiser et de sécuriser les processus.

Enfin, des prestataires technologiques spécialisés (fournisseurs EDI, plateformes cloud, acteurs de l’e-invoicing international) peuvent être immatriculés s’ils offrent une infrastructure d’échanges robuste, capable d’absorber de forts volumes, avec des mécanismes avancés de sécurité (authentification, chiffrement, journalisation), des SLA élevés, et une interopérabilité étendue (PDP, PPF, réseaux type Peppol). En commun, tous ces acteurs doivent satisfaire aux exigences d’agrément de la DGFiP en matière de sécurité, fiabilité, traçabilité, interopérabilité et respect des formats et obligations de conservation.

Les différentes fonctionnalités des Plateformes Agréées sur le marché

Aujourd’hui, plus de 100 Plateformes Agréées (PA, ex-PDP) sont déjà enregistrées par l’administration fiscale, et ce nombre continue d’augmenter. Toutes remplissent une mission commune : assurer la transmission des factures électroniques, la collecte des données exigées par la DGFiP et l’interopérabilité entre entreprises et administration.

Mais toutes les PA ne se valent pas : certaines se limitent à la conformité réglementaire, tandis que d’autres offrent de véritables fonctionnalités métiers pour automatiser et piloter le cycle de facturation.

|

PA techniques |

PA avancées |

|

|

Rôle |

Acheminement conforme des factures et e-reporting |

Conformité + automatisation complète |

|

Fonctionnalités |

Transmission basique, contrôle format |

Workflows, intégration ERP, archivage probant, reporting |

|

Idéal pour |

Entreprises recherchant uniquement la conformité |

Structures voulant optimiser gestion & productivité |

En savoir plus sur comment choisir sa PA ?

Formats structurés obligatoires (Factur-X, UBL, CII…)

Selon l’arrêté du 7 octobre 2022 pour être conforme aux exigences légales, une facture électronique devra être émise dans l’un des formats suivants, reconnus comme structurés ou hybrides :

|

UBL |

CII |

Factur-X |

|

|

Type |

Format structuré (XML) |

Format structuré (XML) |

Format hybride (PDF + XML) |

|

Utilisation |

Très répandu en Europe (via PEPPOL) |

Adapté aux secteurs complexes (industrie, logistique…) |

Lisible par tous (PDF) et automatisable |

|

Atout clé |

Standard stable, largement adopté |

Très détaillé et précis |

Allie lisibilité humaine et données exploitables |

|

Conformité en France |

Conforme |

Conforme |

Conforme |

Gestion des données et sécurisation des informations

La réforme impose une gestion des données plus stricte autour de la facturation électronique. Chaque facture électronique doit contenir des informations exactes et vérifiées (TVA, montant, formats structurés). Les Plateformes Agréées assurent la transmission sécurisée des transactions à l’administration.

Cela permet aux entreprises de garantir la fiabilité de leurs opérations, de sécuriser leurs flux et de respecter l’obligation de traçabilité imposée par la réforme.

Intégration des données dans le système de reporting

Le second volet concerne l’intégration des données dans le système de reporting. Les informations issues des factures électroniques ou des transactions non couvertes par l’e-invoicing doivent être centralisées, transformées et transmises à l’administration.

Grâce à cette intégration automatisée, les entreprises gagnent en efficacité : moins d’erreurs manuelles, des informations consolidées et un reporting TVA simplifié.

Facture électronique : obligations et opportunités

La généralisation de la facture électronique impose aux entreprises de revoir leur organisation. Celles-ci doivent soit mettre à jour leur logiciel de gestion existant, soit investir dans une solution PA conforme capable de traiter les formats reconnus (UBL, CII, Factur-X) et d’assurer l’interopérabilité avec les plateformes agréées. Cette adaptation technique est une étape incontournable pour garantir la conformité et éviter toute interruption dans le cycle de facturation.

Opportunités : automatisation des opérations, réduction des coûts, fiabilisation des données

Si l’obligation peut sembler contraignante, elle ouvre aussi de réelles opportunités :

- Automatisation des processus de facturation et réduction des tâches manuelles.

- Accélération des délais de paiement, grâce à une meilleure fluidité des échanges.

- Fiabilité renforcée des données, limitant les erreurs et litiges.

- Traçabilité complète des transactions, utile pour les contrôles internes et fiscaux.

Au-delà de la conformité, la réforme devient un levier de compétitivité et de performance pour les entreprises.

Contraintes techniques et obligation de conformité

La transition vers la facturation électronique pose plusieurs défis : investissements technologiques pour adapter les systèmes, formation des équipes aux nouveaux outils et réorganisation des processus pour intégrer la dématérialisation dans la chaîne comptable et financière.

Ces efforts restent un investissement stratégique : les gains en productivité, en sécurité et en pilotage financier compensent largement les contraintes initiales.

Impacts financiers & administratifs de la facture électronique

Concrètement, la réforme de la facturation électronique nécessitera un investissement. Son impact dépendra d’abord du choix de votre Plateforme agréée (PA/PDP). Ce choix fixe le niveau de service (simple acheminement conforme ou suivi détaillé des statuts) et le modèle de coûts (forfait, volume, options). Selon votre contexte, vous pouvez aussi ajouter un outil de traitement des factures pour gérer des workflows de validation, des règles métier et des tableaux de bord : c’est un investissement supplémentaire, mais qui apporte plus de maîtrise au quotidien.

Administrativement, la facture électronique impose surtout de clarifier qui fait quoi, de fiabiliser les données de base (tiers, IBAN, TVA) et d’assurer une traçabilité des actions. Plus l’organisation est simple (un ERP, peu de factures), plus la mise en conformité est légère ; plus elle est complexe (multi-ERP, multi-entités, règles variées), plus il faut structurer le projet.

Côté finances (ce qui pèse dans le budget) :

- Abonnement à la PA/PDP (forfait ou volume) et éventuelles options (statuts avancés, monitoring).

- Intégration à l’ERP : mapping des données, tests, interop avec le PPF.

- Outil de traitement (si retenu) : licence + mise en place des workflows et des règles.

- Accompagnement : formation des équipes, communication aux partenaires.

Côté administratif (ce qu’il faut cadrer) :

- Rôles & responsabilités : création, vérification, validation/rejet, escalades.

- Règles claires : seuils d’approbation, tolérances d’écart, gestion des avoirs et doublons.

- Référentiels fiables : clients/fournisseurs, IBAN, SIREN/SIRET, codes TVA.

- Traçabilité & conservation : journalisation des actions, archivage conforme.

Comment choisir simplement ?

- Vérifier des tarifs lisibles (ce qui est inclus, ce qui ne l’est pas).

- Privilégier une PA avec connecteurs ERP éprouvés et bonne interopérabilité (PPF, autres PDP).

- Exiger un SLA clair et un support réactif.

- Si vous avez plusieurs entités ou des règles de validation complexes, prévoir l’outil de traitement pour gagner en contrôle.

Comment se préparer à la transition vers la facturation électronique ?

Pour réussir la bascule vers la facturation électronique, l’important n’est pas seulement de “faire” : c’est de suivre une ligne de conduite claire, étape par étape, pour ne rien oublier et être prêt le jour J. La règle d’or : partir de l’existant, sécuriser les fondamentaux, puis industrialiser.

Étape 1 : diagnostic interne

Commencez par cartographier votre cycle de facturation, du devis au paiement. Recensez les outils en place (ERP, comptabilité, GED) et les formats utilisés. Identifiez les écarts de conformité au regard des exigences (UBL, CII, Factur-X, e-reporting) ainsi que les besoins spécifiques : volumes, multi-ERP, contraintes internationales, archivage probant. Ce diagnostic fait émerger les points de friction, les priorités et un premier calendrier de mise en conformité.

Étape 2 : choix d’une solution adaptée

La conformité passe par une Plateforme Agréée (PA/PDP) connectée à votre ERP/compta, ce n’est pas un usage direct du PPF comme “solution” finale. Le PPF joue le rôle d’infrastructure d’État et d’interopérabilité, mais l’exploitation opérationnelle (émission, réception, e-reporting, pilotage) s’appuie sur une PA/PDP.

Comparez les PA/PDP sur des critères concrets : intégration ERP/API, workflows de validation, contrôles métier, archivage électronique à valeur probante, e-reporting, sécurité & SLA, support et coûts. Un mini POC avec des factures réelles permet de valider connexions, formats (UBL/CII/Factur-X), statuts, cas d’exception… et d’estimer TCO/ROI avant décision.

Étape 3 : mise en place et formation

Pilotez le projet avec une gouvernance claire, des jalons et un environnement de test. Intégrez les formats requis, paramétrez l’e-reporting et les règles de contrôle, puis alignez les workflows avec vos processus achats/ventes. Formez les équipes (comptabilité, achats, ventes, IT) et fournissez des guides opérationnels pour garantir l’adoption. Mesurez les résultats dès le lancement : taux d’automatisation, délais de traitement et de paiement, taux d’erreurs et niveau de conformité.

L’idée : un parcours balisé du diagnostic à l’amélioration continue, afin d’éviter les oublis, réduire les rejets, sécuriser la conformité et capitaliser sur l’automatisation.

Visionnez notre check-list…

Quels documents devrais-je consulter pour des éclaircissements ?

Nous avons réalisé un guide complet qui regroupes les différentes étapes à réaliser pour préparer votre entreprise à la réforme.

Quels sont les avantages de la facturation électronique ?

La réforme française de la facture électronique généralise l’échange de factures au format structuré via des PA, avec pour objectifs de fiabiliser la TVA et de standardiser les données entre entreprises.

1) Fiabilité fiscale et sécurité juridique

La facture est nativement structurée (formats conformes à la norme européenne), ce qui renforce l’authenticité, l’intégrité et la lisibilité du document. Les contrôles à l’émission réduisent les erreurs de TVA et les rejets, tandis que la transmission des données (e-reporting) fiabilise les déclarations et contribue à la lutte contre la fraude.

2) Visibilité et pilotage améliorés

Des statuts harmonisés (émise, reçue, rejetée…) et des informations TVA à jour offrent une vision précise et comparable des flux. Les directions financières gagnent en rapidité d’analyse (délais de paiement, écarts, volumétrie clients/fournisseurs) et en fiabilité des tableaux de bord et prévisions de trésorerie, sans confondre avec l’automatisation interne des processus, qui relève d’un autre périmètre.

3) Interopérabilité et compétitivité accrues

La normalisation des échanges et l’interopérabilité entre Plateformes Agréés, réduisent les frictions avec clients et fournisseurs. À la clé : conformité facilitée, baisse des coûts de non-qualité et environnement plus performant pour innover et se développer, y compris à l’international.

4) Une occasion de repenser ses processus

La généralisation du format électronique crée un cadre propice pour revoir l’organisation P2P/O2C et industrialiser les étapes clés avec un outil de traitement des factures (au-delà du strict e-invoicing) en s’appuyant sur des workflows clairs, mesurables et auditable :

- Gouvernance & rôles (RACI) : qui crée, valide, corrige, rejette — et à quels seuils.

- Qualité des données & référentiels : tiers (clients/fournisseurs), IBAN, conditions de paiement, plans de comptes.

- Contrôles & règles métier : tolérances d’écarts, motifs de rejet, gestion des avoirs et cas particuliers.

- Onboarding & interopérabilité : modes d’échange par partenaire, préférences de format, annuaires et connexions (PDP/PPF/ERP).

- Mesure de performance : KPIs (taux de rejet, délais de traitement, DSO/DPO, coût/facture) et boucles d’amélioration continue.

La facture électronique est le socle ; l’outil de traitement des factures est le levier pour capter tout le potentiel d’optimisation. La meilleure solution, opter pour un outil de traitement des factures certifié Plateforme Agréée.

Conclusion : de l’obligation à l’opportunité pour les entreprises

La facture électronique obligatoire en France n’est pas seulement une contrainte réglementaire. Elle s’inscrit dans une stratégie nationale et européenne visant à moderniser la gestion des factures, renforcer le contrôle de la TVA, améliorer la qualité des données et sécuriser les transactions. L’administration dispose ainsi d’un meilleur système de reporting, tandis que les entreprises gagnent en transparence et en efficacité.

Mais au-delà de l’obligation, cette réforme ouvre de nouvelles perspectives. La dématérialisation et l’adoption de Plateformes Agréées permettent d’automatiser les opérations, de fiabiliser les informations et de réduire les coûts liés à la gestion administrative. La facture électronique devient ainsi un véritable levier de transformation : elle favorise l’innovation, la productivité et la compétitivité des entreprises en France.

En définitive, la réforme transforme une exigence légale en une opportunité stratégique. En adoptant dès maintenant les bonnes solutions et en anticipant les évolutions, les entreprises peuvent tirer parti de la facturation électronique pour optimiser leur organisation et renforcer leur position dans un environnement économique de plus en plus digitaliser.

Dépêchez-vous : nous sommes à moins d’un an de cette réforme !

Découvrez nos solutions de dématérialisation et de GED certifiées PA et bénéficiez d’un accompagnement personnalisé pour réussir votre transition en toute sérénité.