L’e-reporting arrive en France. Ce dispositif complémentaire à la facturation électronique vise à moderniser les échanges entre les entreprises et l’administration. L’objectif ? Simplifier les démarches déclaratives, renforcer la transparence et améliorer l’efficacité de la collecte de la TVA. Mais à qui s’adresse l’E-reporting ? Quelles données devront être transmises ? Comment les entreprises peuvent-elles se préparer à cette transition ? Cet article dissèque ce nouveau dispositif pour vous permettre d’aborder sereinement sa mise en place au sein de votre entreprise.

Qu’est-ce que l’e-reporting ?

Définition

Le e-reporting est l’obligation pour les entreprises de transmettre à l’administration fiscale certaines données de transaction et de paiement sur leurs opérations commerciales.

L’objectif de ce dispositif est d’aider à lutter contre la fraude fiscale, tout en simplifiant le remplissage des déclarations de TVA pour les entreprises.

Comment fonctionne le flux e-reporting ?

Le contenu de ce processus dépend du type de transaction à déclarer. Toutefois, toutes les déclarations suivent le même parcours : les entreprises soumettent les transactions concernées via leur Plateforme de Dématérialisation Partenaire (PDP). Celle-ci réalise ensuite les vérifications nécessaires exigées par la DGFiP. Une fois ces contrôles effectués, la PDP transmet les données validées à la DGFiP.

Quelles sont les données à communiquer ?

Les données à communiquer dans le cadre de l’e-reporting sont définies à l’article 242 nonies M du Code général des impôts, annexe II.

- Le numéro d’identification de l’entreprise assujettie

- La période au titre de laquelle la transmission est effectuée ou, pour les opérations donnant lieu à une facture électronique, la date de facture ;

- La mention « option pour le paiement de la taxe d’après les débits » lorsqu’il y a lieu ;

- La catégorie de transaction :

-

- livraison de biens ou prestation de services soumises à la TVA

- livraison de biens et prestations de services réalisées par des assujettis établis en France, mais pas considérés comme situées en France, selon les conditions de l’article 258 A et de l’article 259 B du code général des impôts

-

- Le montant total hors taxe et le montant de la taxe correspondante ;

- Le montant total de la taxe due en France ;

- La devise ;

- La date des transactions ;

- Le nombre de transactions quotidiennes (pour les opérations ne donnant pas lieu à une facture électronique) ;

- Le numéro de la facture (pour les opérations donnant lieu à facturation électronique).

Cycle de vie de l’e-Reporting

Tout comme pour la facturation électronique, le flux e-Reporting permet un suivi détaillé de chaque étape de son cycle de vie, depuis sa réception par la Plateforme de Dématérialisation jusqu’à sa transmission à la Plateforme Publique. Cette gestion garantit une traçabilité complète des déclarations.

La DGFiP recommande aux PDP de mettre en place les statuts suivants :

- Reçue par la plateforme : La déclaration a été transmise à la plateforme.

- Acceptée par la plateforme : La déclaration des factures électroniques a bien été reçue et validée.

- Acceptée partiellement : Seule une partie des données a été acceptée et intégrée.

- Rejetée : La déclaration a été refusée par la plateforme.

Les obligations liées au e-reporting en France

L’e-reporting est un moyen pour l’État de mieux appréhender les flux économiques et d’optimiser ses recettes fiscales.

- Détection de la fraude : la transmission des données de facturation et de paiement à l’administration fiscale permet de mieux détecter les fraudes à la TVA.

- Réduction des coûts de recouvrement de la TVA : la détection plus efficace de la fraude à la TVA, couplée à la simplification des déclarations, réduit ces coûts.

- Amélioration de la connaissance de l’activité économique des entreprises : grâce à ces données, l’État pourra mieux piloter sa politique économique et améliorer sa prise de décision.

Cette digitalisation du système fiscal présente aussi plusieurs bénéfices pour les entreprises, notamment en comparaison des méthodes déclaratives manuelles.

- Simplification des obligations déclaratives : L’e-reporting permettra, à terme, un pré-remplissage des déclarations de TVA, ce qui simplifiera considérablement les démarches administratives pour les entreprises.

- Réduction des erreurs : L’automatisation du processus de e-reporting diminue considérablement les erreurs humaines liées à la saisie manuelle des données.

- Stockage et traçabilité : l’élimination du besoin de support papier simplifie le stockage et améliore la traçabilité. L’ensemble des factures et des opérations commerciales sont conservées sur un espace client dédié.

Un dispositif qui a déjà fait ses preuves dans d’autres pays

En Europe, c’est l’Italie qui a été la première à légiférer sur le e-reporting. Les résultats obtenus sont particulièrement encourageants. D’abord, une réduction importante de l’évasion fiscale en lien avec la TVA (qui est aujourd’hui estimée à environ 20 milliards d’euros en France). Ensuite, une division par 10 du temps moyen de contrôle des services fiscaux. En conséquence, la France, et d’autres pays comme la Roumanie, l’Allemagne ou le Danemark, se sont emparés du sujet avec l’objectif de s’inspirer du modèle italien.

E-invoicing ou facture électronique et E-reporting : deux dispositifs distincts mais complémentaires

Un champ d’application différent

E-Invoicing

Pour rappel, une facture électronique, au sens de la réforme, est une facture émise, transmise et reçue sous forme dématérialisée. Elle se distingue d’une simple facture « papier » ou sous format PDF ordinaire, car elle comporte un socle minimum de données structurées permettant son traitement automatisé.

L’e-invoicing s’applique aux transactions B2B domestiques entre entreprises assujetties à la TVA établies en France. Il concerne les opérations de vente et d’achat de biens et services. En revanche, toutes les opérations exonérées de TVA, comme les prestations de santé ou d’enseignement, sont exclues du dispositif.

E-Reporting

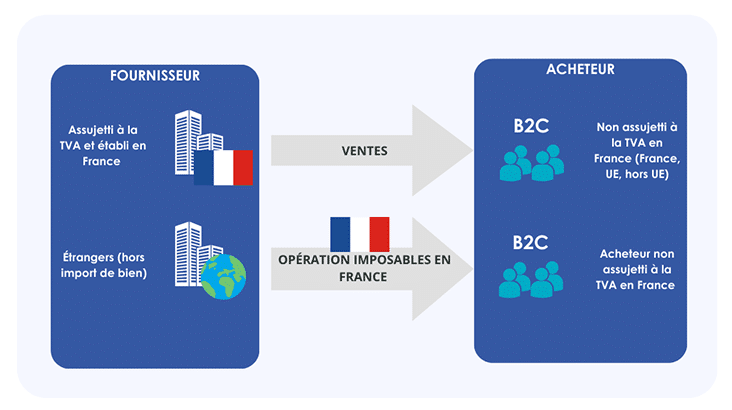

L’e-reporting couvre un champ plus large que l’e-invoicing. Il s’applique aux opérations suivantes :

- Transactions B2C : Ventes et prestations de services à des particuliers.

- Transactions internationales : Exportations, livraisons intracommunautaires, et opérations avec des opérateurs établis hors de France.

- Opérations soumises au régime de la TVA sur la marge

- Opérations réalisées par certaines plateformes d’e-commerce

Dates clés et échéances réglementaires.

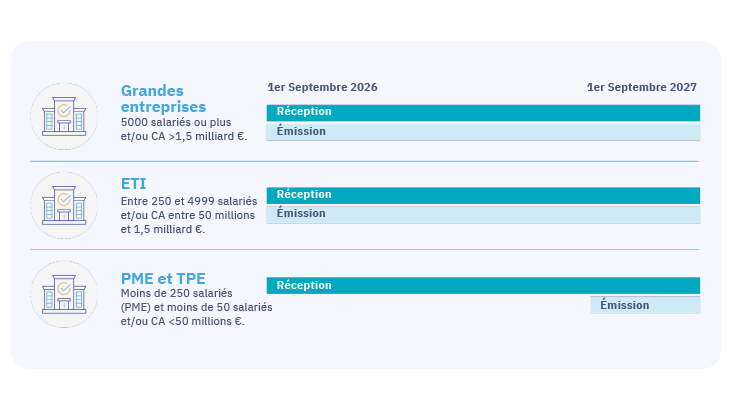

Les obligations d’e- invoicing et d’e-reporting se déploieront en deux étapes. La loi de finance de 2024 prévoit le calendrier de déploiement suivant :

1er septembre 2026 : Toutes les entreprises devront être en mesure de recevoir des factures électroniques, quelle que soit leur taille, dès lors que leur fournisseur a l’obligation d’émettre sous un format électronique.

Les grandes entreprises et les entreprises de taille intermédiaire (ETI) devront également commencer à émettre des factures électroniques et à transmettre les données visées par l’e-reporting.

1er septembre 2027 : Les petites et moyennes entreprises (PME) ainsi que les micro-entreprises devront à leur tour émettre des factures électroniques et respecter les obligations d’e-reporting. Des sanctions prévues par les deux dispositifs

Des sanctions prévues par les deux dispositifs

- E-invoicing : Une amende forfaitaire de 15 € par facture est prévue, avec un plafond de 15 000 € par année civile. Il est à noter que la première infraction commise ne sera pas sanctionnée.

- E-reporting : Une amende forfaitaire de 250 € par transmission est prévue. De même, l’amende est plafonnée à 15 000 € par année civile. Comme pour l’e-invoicing, la première infraction ne sera pas sanctionnée.

La complémentarité de l’e-invoicing et l’e-reporting

L’e-invoicing et l’e-reporting sont deux dispositifs complémentaires qui contribuent à la modernisation du système de TVA en France. L’e-invoicing digitalise les factures B2B, tandis que l’e-reporting complète ce dispositif en couvrant les autres types de transactions.

Ensemble, l’e-invoicing et l’e-reporting permettent de reconstituer l’activité économique globale d’une entreprise, facilitant ainsi le contrôle fiscal et le pré-remplissage des déclarations de TVA.

Tableau récapitulatif

|

|

E-invoicing |

E-reporting |

|

Définition |

Émission, transmission et réception de factures sous forme électronique. |

Transmission de données de transactions et paiements à l’administration fiscale. |

|

Objectifs |

Simplifier et automatiser les échanges de factures, réduire les coûts et les délais. Améliorer la traçabilité des transactions. |

Fournir une vision complète de l’activité économique des entreprises à l’administration fiscale. Faciliter le contrôle fiscal et le pré-remplissage des déclarations de TVA. |

|

Champ d’application |

Transactions B2B domestiques entre entreprises assujetties à la TVA en France. |

Transactions B2C, internationales (exportations, livraisons intracommunautaires), TVA sur marge,et e-commerce. |

|

Mise en place |

– 1er septembre 2026 : Réception obligatoire pour toutes les entreprises, émission pour grandes/ETI. – 1er septembre 2027 : Émission obligatoire pour PME/micro-entreprises. |

– 1er septembre 2026 : Émission obligatoire pour les grandes entreprises et ETI. – 1er septembre 2027 : Émission obligatoire pour PME/micro-entreprises. |

|

Sanctions |

Amende forfaitaire de 15 €/facture (plafond de 15 000 €/an). |

Amende forfaitaire de 250 €/transmission (plafond de 15 000 €/an). |

Qui est concerné par l’e-reporting ?

Toutes les entreprises assujetties à la TVA, des PME aux grands groupes, doivent se préparer à adopter l’e-reporting. L’obligation concerne également les micro-entrepreneurs et les entreprises qui bénéficient de la franchise en base de TVA.

Certaines entreprises étrangères non établies en France seront aussi soumises à l’e-reporting si elles réalisent des opérations réputées situées en France et soumises à la TVA.

Comment passer à l’e-reporting ?

Le e-reporting représente un changement important dans la manière dont les entreprises interagissent avec l’administration fiscale. Pour faciliter ce processus, les entreprises devront utiliser des plateformes de dématérialisation partenaires (PDP) pour transmettre leurs données de transaction. Ces plateformes, agréées par l’administration, garantissent la sécurité et la conformité des données transmises, tout en proposant aux entreprises un service adapté à leurs besoins. Votre choix peut s’orienter vers un logiciel de GED ou une solution de dématérialisation des factures fournisseurs.

Les étapes à suivre pour adopter l’e-reporting

Évaluation des besoins :

- Identifier les opérations concernées par l’e-reporting au sein de l’entreprise.

- Déterminer le volume de données concerné et la fréquence de transmission en fonction du régime d’imposition de l’entreprise.

Choix d’une plateforme de dématérialisation partenaire (PDP) fiable :

- Comparer les offres des différentes plateformes partenaires immatriculées par l’administration fiscale.

- Sélectionner la plateforme la plus adaptée aux besoins de l’entreprise en termes de fonctionnalités, de coût et de sécurité.

Mise en œuvre :

- Adapter les systèmes et processus de l’entreprise pour faciliter la collecte et la transmission des données requises.

- Intégrer la plateforme de dématérialisation choisie aux systèmes de l’entreprise.

- Former les équipes aux nouvelles procédures.

Tests et déploiement :

- Réaliser des tests de transmission des données pour s’assurer de la conformité aux exigences techniques et réglementaires.

- Déployer la solution d’e-reporting et assurer un suivi régulier de son bon fonctionnement.

En résumé, l’adoption de l’e-reporting implique une adaptation des processus de l’entreprise. Il est donc important de se préparer en amont en s’informant sur les obligations légales, en évaluant ses besoins et en choisissant une plateforme partenaire fiable.

Pour vous accompagner dans cette transition, vous pouvez télécharger notre modèle de cahier des charges dédié à la GED ou sur la dématérialisation de vos processus achats et factures. Ces documents vous fourniront un cadre pour analyser vos besoins et sélectionner les solutions les plus adaptées à votre entreprise.

Conclusion

L’e-reporting se positionne comme une norme obligatoire pour les entreprises françaises. Sa mise en place, concomitante à l’obligation d’e-invoicing, sera effective dès le 1ᵉʳ septembre 2026. Les entreprises doivent donc impérativement se familiariser avec ces deux dispositifs et les obligations légales qui en découlent pour éviter des sanctions financières.

Besoins d’informations complémentaires ? Un projet ?